Вториот квартал од 2026 година (април–јуни) се одликува со постепено намалување на сезонската потрошувачка на електрична енергија, високо ниво на домашно производство и сè поизразена диверзификација на производната структура. По завршувањето на зимската сезона, пазарот влезе во период на постабилни услови, при што домашното производство во најголем дел ги задоволуваше потребите на потрошувачите, а улогата на новите пазарни учесници продолжи да се зголемува.

Во анализираниот период, согласно податоците на Националниот оператор на пазар на електрична енергија – МЕМО, вкупната нето-потрошувачка изнесуваше 1.315 GWh, додека трансакциите од сопствено производство достигнаа 1.337 GWh, што значи дека домашното производство на квартално ниво целосно ја покрива домашната побарувачка.

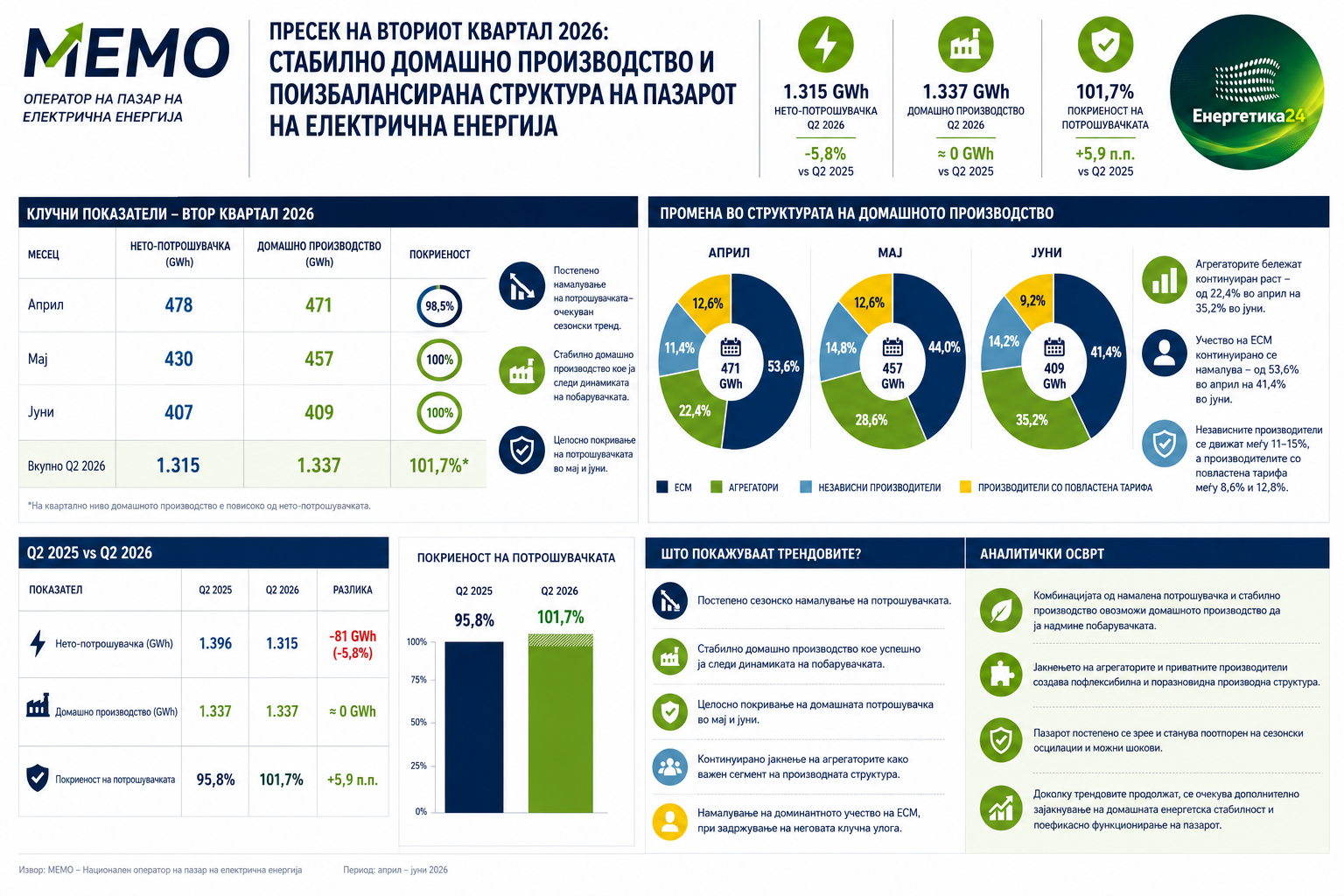

Клучни показатели – втор квартал 2026

| Месец | Нето-потрошувачка (GWh) | Домашно производство (GWh) | Покриеност |

|---|---|---|---|

| Април | 478 | 471 | 98,5% |

| Мај | 430 | 457 | 100% |

| Јуни | 407 | 409 | 100% |

| Вкупно Q2 2026 | 1.315 | 1.337 | 101,7%* |

*На квартално ниво домашното производство е повисоко од нето-потрошувачката.

Постепено намалување на потрошувачката – очекуван сезонски тренд

Во текот на кварталот се забележува континуирано намалување на нето-потрошувачката – од 478 GWh во април, на 430 GWh во мај, а потоа на 407 GWh во јуни. Овој тренд е очекуван и вообичаен за пролетно-летниот период, кога завршува грејната сезона, а потребата од електрична енергија кај домаќинствата и дел од индустријата се намалува.

За разлика од потрошувачката, домашното производство останува релативно стабилно. По априлските 471 GWh, производството изнесува 457 GWh во мај и 409 GWh во јуни, што покажува дека домашните производствени капацитети успешно се приспособуваат на сезонските промени без значителни осцилации.

Особено значајно е што во мај и јуни домашното производство целосно ја покрива нето-потрошувачката, додека и во април покриеноста достигнува високи 98,5%, што укажува на висока сигурност на домашниот електроенергетски систем.

Промена во структурата на производството

Една од најзначајните карактеристики на вториот квартал е промената во структурата на домашното производство.

Во април најголем производител останува ЕСМ со учество од 53,6%, но веќе во мај тоа се намалува на 44%, а во јуни достигнува 41,4%. Истовремено, агрегаторите бележат континуиран раст – од 22,4% во април, на 28,6% во мај, до 35,2% во јуни, што претставува нивно највисоко учество досега.

Независните производители учествуваат со 11–15%, додека производителите со повластена тарифа се движат меѓу 8,6% и 12,8%, задржувајќи стабилен придонес во домашното производство.

Овие податоци покажуваат дека производната структура постепено се диверзифицира, а пазарот станува поконкурентен, со сè поголемо учество на приватните производители и агрегаторите.

Што покажуваат трендовите?

Анализата на вториот квартал укажува на неколку јасни трендови:

- постепено сезонско намалување на потрошувачката;

- стабилно домашно производство кое успешно ја следи динамиката на побарувачката;

- целосно покривање на домашната потрошувачка во мај и јуни;

- континуирано јакнење на агрегаторите како важен сегмент на производната структура;

- намалување на доминантното учество на ЕСМ, при задржување на неговата клучна улога во системот.

Овие показатели укажуваат дека домашниот електроенергетски пазар постепено преминува кон подиверзифициран модел на производство, во кој повеќе различни производствени субјекти придонесуваат за сигурноста и стабилноста на снабдувањето.

Споредба со вториот квартал од 2025 година

Во споредба со истиот период од 2025 година, вториот квартал од 2026 покажува умерено намалување на потрошувачката, но истовремено значително подобра покриеност со домашно производство.

Во вториот квартал од 2025 година нето-потрошувачката изнесуваше 1.396 GWh, а домашното производство 1.337 GWh, што претставуваше покриеност од околу 95,8%.

Во истиот период од 2026 година, нето-потрошувачката се намалува на 1.315 GWh, додека домашното производство останува практично идентично – 1.337 GWh. Како резултат на тоа, домашното производство на квартално ниво целосно ја покрива домашната побарувачка.

Q2 2025 vs Q2 2026

| Показател | Q2 2025 | Q2 2026 | Разлика |

|---|---|---|---|

| Нето-потрошувачка (GWh) | 1.396 | 1.315 | -81 GWh (-5,8%) |

| Домашно производство (GWh) | 1.337 | 1.337 | ≈ 0 GWh |

| Покриеност на потрошувачката | 95,8% | 101,7% | +5,9 процентни поени |

Структурни промени во производството

Покрај подобрата покриеност на потрошувачката, вториот квартал од 2026 година носи и значајни промени во структурата на производството.

Во 2025 година ЕСМ обезбедуваше просечно околу 55% од домашното производство, додека во вториот квартал од 2026 година неговото просечно учество се намалува на околу 46%.

Во исто време, агрегаторите стануваат втор најзначаен сегмент на производството, со просечно учество од околу 29%, што претставува најголемата структурна промена на пазарот во споредба со претходната година.

Независните производители и производителите со повластена тарифа остануваат релативно стабилни, што покажува континуитет во нивното учество и дополнително придонесува кон диверзификацијата на домашното производство.

Разликите меѓу вториот квартал од 2025 и 2026 година се должат на комбинација од повеќе фактори.

Намалената сезонска потрошувачка, заедно со стабилната работа на домашните производствени капацитети, овозможи домашното производство речиси целосно да ја покрие побарувачката. Во исто време, постепеното јакнење на агрегаторите и зголемената активност на приватните производители создаваат пофлексибилна производна структура, која овозможува подобро балансирање на системот и поефикасно користење на расположливите ресурси.

Промените упатуваат и на постепено созревање на домашниот пазар на електрична енергија. Наместо доминантно потпирање на еден производител, системот сè повеќе се потпира на поширока база на учесници, што ја подобрува отпорноста на пазарот кон сезонски осцилации и можни ценовни или производствени шокови.

Имајќи ги предвид трендовите од вториот квартал, може да се констатира дека домашниот електроенергетски пазар во 2026 година влегува во фаза на поголема стабилност и структурна трансформација. Сезонското намалување на потрошувачката беше проследено со високо ниво на домашно производство, кое не само што ги задоволи потребите на потрошувачите, туку на квартално ниво ја надмина нето-потрошувачката.

Во исто време, сè поизразеното учество на агрегаторите и останатите пазарни учесници покажува дека производната структура постепено станува подиверзифицирана и поконкурентна. Таквата распределба на производството придонесува за поголема флексибилност на системот, поефикасно управување со ресурсите и намалување на зависноста од поединечни производствени капацитети.

Доколку овие трендови продолжат и во втората половина од годината, може да се очекува дополнително зајакнување на домашната енергетска стабилност и натамошно унапредување на функционирањето на пазарот на електрична енергија, со поголема отпорност на сезонските промени и подобра интеграција на различните производни извори.

Енергетика 24